一、前言昆明配资最新消息

中国铁建是我持续关注的一家建筑行业的央企,公司发布了2025年半年报财报。

整体来看,基建细分领域继续分化,与电力、能源、水利等固定资产投资快速增长,而房建、公路、市政投资出现回落。

二、业绩总览:

三、财务数据分解分析

1️⃣、经营情况:

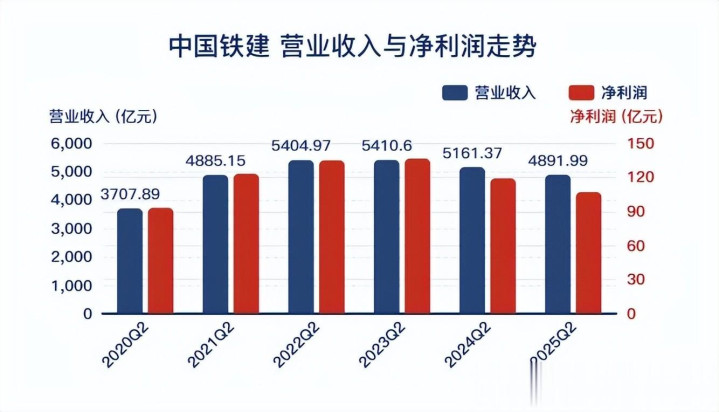

营收与净利润同比下降,净利润降幅更大,二季度单季度,营收与净利润同比降幅明显收窄。

值得注意的是单季度净利润出现了环比转正的迹象。

2️⃣、盈利能力 & 费用率

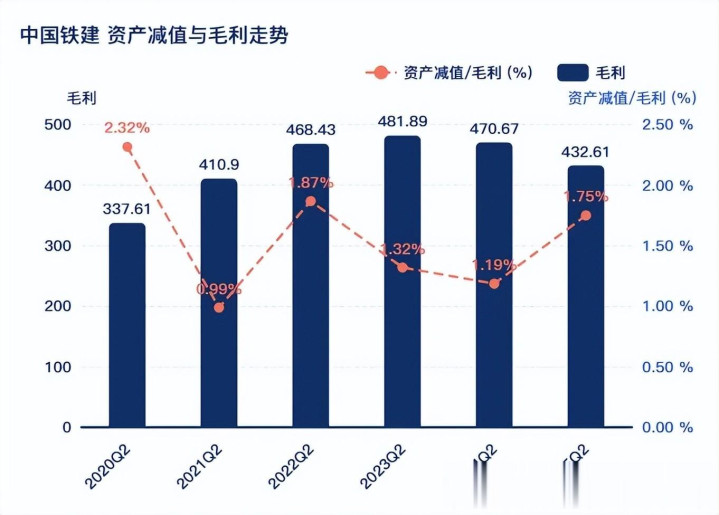

毛利率:环比好转,同比下降。行业周期季节性特点,一季度通常是一年中毛利率最低的。

净利率:已经有连续2个年度同比下降,但环比提升。

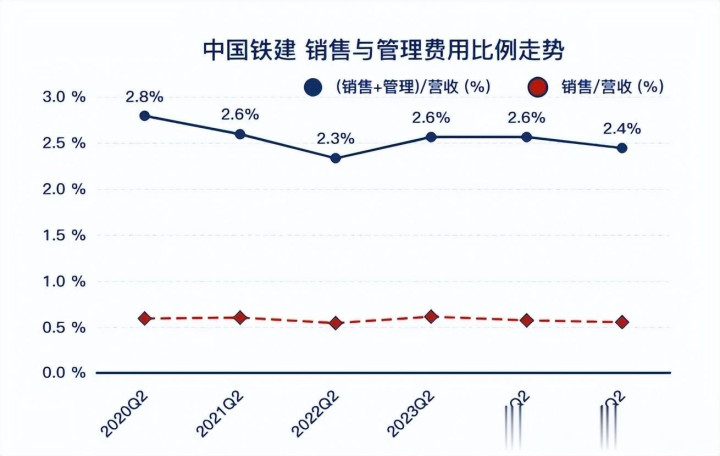

管理费用,同比下降9.72%,其中主要来自职工薪酬下降;销售费用同比下降8.5%,主要是广告及业务宣传费下降,整体上费用占比在回落,算是在营收下降的情况下,降本增效。

财务费用同比增长44.18%,利息支出及银行手续费增加,压力凸显。

3️⃣、现金流与债务

经营活动产生的现金流:依然为负数,但与同期相比有所改善。正常情况下,转正一般都在四季度。去年2024年年度经营现金流净额是为负数,理论上今年要转正。否则连续2个年度为负,后续资金压力是比较大。

公司的现金流与同期相比增加了将近220亿,与2024年期末相比也增加了将近100亿。

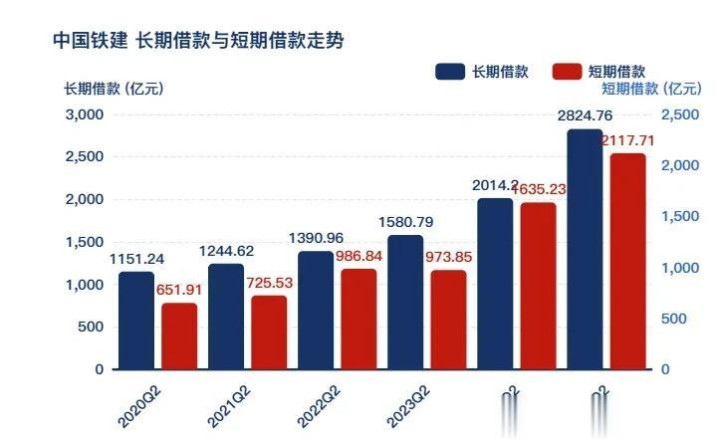

短期借款、长期借款同比分别增长了29.51%,40.24%。与2024年期末相比,长短期都出现较为明显的增加,这也导致同期利息支出大增,现金流增加来自长短期借款。

现金流目前不足以覆盖长短期借款。

建筑行业属于资金密集型行业,高杠杆是行业常态,关注资金安全。

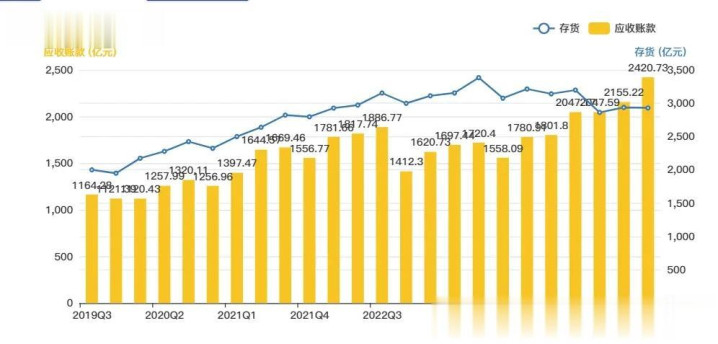

4️⃣、存货 &应收款

存货同比下降6.71%,大头主要还是房地产业务(房地产开发成本、房地产开发产品)。

2025年H1 资产减值同比提高,其中减值方向主要是房地产开发产品及房地产开发成本,其中大头是房地产开发产品。

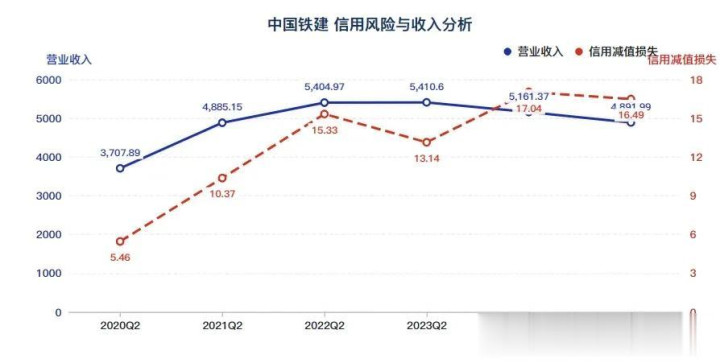

应收款:同比增长34.25%,创了新高。

信用减值方面,这些年一直处于高位。2025H1同比略有下降,看后续这种趋势是否可以好转。

应收款账中超过3年以上的有163亿,超过2年的还有330亿左右,后期信用减值压力依然不小。

5️⃣、业务结构:

固定资产大环境:全国固定资产投资同比增长2.8%,其中水上运输、水利管理业务分别增长21.8%,15.4%,远高于整体增速。即便是铁路运输投资也增长4.2%,高于整体固定资产增速。

房地产开发:同比下降11.2%,其中,住宅投资下降10.4%。

新签约合同情况:整体下降4.04%,境内业务下降8.37%;境外业务占总订单的10.8%,同比增长了57.43%。按照行业来分:绿色环保、工业制造、物资物流、新兴产业同比还有增长,工程承包、房地产开发、规划设计咨询同比下降。

特别提醒:绿色环保占比仅次于工程承包,增速达到15.07%。工程承包中,铁路工程同比增长39.31%,城市轨道同比下降64.75%。(中国中车业务也反馈这种情况)

四、股权结构 & 分红能力

1️⃣、股东结构

股东数方面:股东数在缓步下降,与2023年Q1,大体少了2w。

前十流通股东:北上资金大幅增持,另外新晋一家沪深300指数基金。

2️⃣、关于分红能力测算

中国铁建股息率支付率这2年维持在是18%左右。按照当前净利润情况,大体能上能维护当前的分红水平,谨慎估计,应该可以达到2022年每股派息0.28元的水平。

五、后续跟踪关注点

1️⃣、公司经营方面:

1、公司在积极拓展海外业务,海外业务同比增长。

2、固定资产投资整体趋于平缓,但细分项目分化,电力、能源水利增长明显,即便是工程承包中铁路工程大头是同比大幅增长;市政建设(轨道)下降明显。这一点中国中车中报也提及。

3、房地产开发依然继续下降,另外房地产开发成品还需要大量资产减值。

2️⃣、财务跟踪要点

关注毛利率、净利率回升;

关注应收款及其信用减值;

关注新签约订单同比情况。

公司属于高杠杆行业昆明配资最新消息,我们需要关注总资产总转率的变化。

满盈网提示:文章来自网络,不代表本站观点。